اقتصاد

نحو إعادة الاعتبار للسياسة المالية

أي حديث عن النهوض والازدهار لا يمكن أن يمرّ خارج إطار إعادة توزيع الموارد وتنمية القطاعات الإنتاجية بشكل تنافسي محلياً وخارجياً، وهذا لا يمكن أن يحصل من دون إعادة الاعتبار للسياسة المالية لتوجيه بوصلة الاقتصاد، بشكل يُفيد الاقتصاد الكلّي

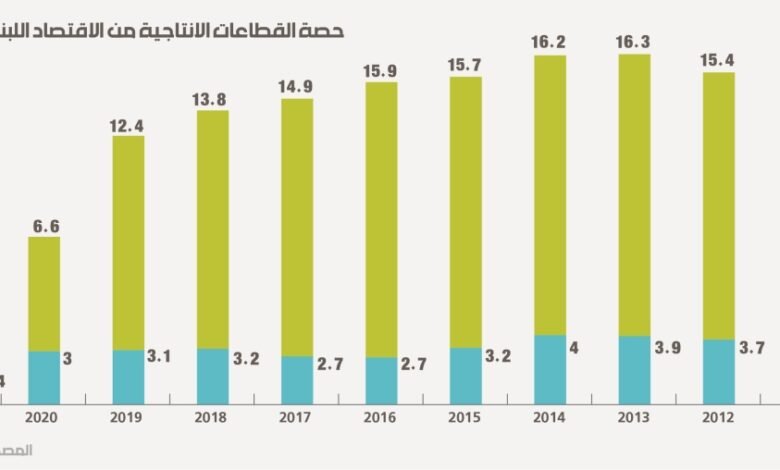

في سنوات الأزمة، برزت لازمة تُردّد على لسان كل سياسي واقتصادي وإعلامي وناشطين في المجتمع المدني، عن ضرورة الانتقال من الاقتصاد الريعي إلى الإنتاجي. لكن لم يفسّر أحد موجبات هذا الانتقال سياسياً ومالياً، ولم يقم أحد بأي مجهود جدي في هذا الاتجاه. واللافت أن مردّدي هذا الكلام، يستندون في كلامهم إلى توصيفات تصبّ بمجملها في أن لبنان يعاني من عجز هائل في الميزان الخارجي للاقتصاد اللبناني، وبشكل خاص عجز الميزان الجاري الذي ينبع أساساً من العجز في الميزان التجاري، أي أنه يستورد ليستهلك، ولا ينتج.

بكلامهم يبدو أن تنمية القطاعات للانتقال نحو الاقتصاد الجديد، هو أمر بديهي. الهدف منها تعديل الاختلال في الميزان الخارجي وتقليص حدّة الاعتماد على الاستيراد الذي يستنزف العملات الأجنبية، في مقابل خفض حدّة انعدام التوازن التاريخي بين الواردات والصادرات. إلا أن هذه التنمية المطلوبة تحتاج إلى استثمار الموارد فيها. وعلى هذا الاستثمار أن يكون مقصوداً وموجّهاً. أي ألا تذهب الموارد المالية إلى القطاعات بشكل «حرّ» كما كانت عليه في العقود الماضية، بل أن تكون موجّهة حيث تريدها الدولة تبعاً لخطط وتقديرات ورؤية واضحة.

الطريقة الأفضل لصنع هذا الأمر تكون من خلال السياسة المالية، التي وحدها ستكون قادرة على تقديم الدعم المالي، المباشر وغير المباشر، بشكل محدّد إلى قطاعات تصنفها الدولة مؤهلة لتحقيق أهداف مبنية على خطط مدروسة. بذلك فقط، نضمن ألا تذهب الموارد نحو القطاعات التي تبحث عن الربح السريع، وهي تكون في العادة قطاعات ريعية.

في الواقع، لا تُترجم السياسة المالية فقط من خلال الإنفاق، أو التمويل المباشر، بل من الممكن أيضاً تطبيقها من خلال السياسة الضريبية، وهي وسيلة غير مباشرة لدعم القطاعات، إذ من الممكن أن تقوم الدولة بإعفاء بعض القطاعات من الضرائب، أو تقديم خفوضات ضريبية، ما يسهم في زيادة معدلات الأرباح الصافية وبالتالي تحفيز الاستثمار في القطاعات المستهدفة.

ومن الطبيعي أن السياسات المالية الموجّهة، يجب أن يسبقها التخطيط الاقتصادي – السياسي، الذي يسهم في تحديد القطاعات التي يجب أن تدعمها السياسات، وهذا من خلال اختيار قطاعات تعطي أعلى مردود مالي واقتصادي واجتماعي مقارنة مع الإنفاق، المباشر منه وغير المباشر. والمردود لا يُقاس فقط على مستوى الأموال التي يدرّها القطاع فقط، على أهميتها، بل أيضاً على المردود الاقتصادي الذي يقدّمه القطاع، من زيادات في حجم الوظائف والتشجيع على الاستثمار، وحتى استبدال الاستيراد حيث يقوم القطاع بالحدّ من خروج العملات الصعبة التي كانت تُستخدم لاستيراد السلع التي باتت منتجة محلياً. لكن كل ذلك يتطلب وعياً سياسياً وقراراً مركزياً لا يبدو متوافراً لغاية الآن.

عملياً، تهدف السياسة المالية إلى دعم القطاعات بعد تحديدها على أساس أن الاستثمار فيها يحقق الجدوى الاقتصادية الأعلى. والاستثمار عبر السياسة المالية يؤتي ثماره بالفعل على القطاعات بحسب الدراسات. وبحسب ورقة صادرة عن صندوق النقد الدولي بعنوان «السياسة المالية والنموّ طويل الأمد»، فإنه على المستوى الجزئي للاقتصاد، يمكن للسياسات الضريبية والإنفاق أن يعزّزا نموّ القطاعات عن طريق زيادة حوافز العمل والاستثمار، وتعزيز تراكم رأس المال البشري، وتعزيز عوامل الإنتاج الإجمالية. على سبيل المثال، يمكن للاستثمار العام الفعال في البنى التحتية أن يعزز إنتاجية جميع الشركات والصناعات، ويمكن لإصلاح ضرائب الدخل الرأسمالي أن يشجع الاستثمار الخاص. واللافت هنا، أن الصندوق يقول ذلك وهو مؤسّسة نيوليبرالية تدعو إلى تقليص دور الدولة إلى أقل قدر ممكن. لكن أصل المسألة أن تدخّل الدولة وتوجيه التمويل والدعم عبرها يمكن أن يحقق دفعة كبيرة للقطاعات الاقتصادية. حتى ولو كان المسار العالمي في العقود الأخيرة ينتصر لتغليب السياسة النقدية على السياسة المالية، بحجّة تقليص دور الدولة «الذي يساهم في ضرب القطاع الخاص»، إلا أن هذا المسار بدأ يتراجع بعض الشيء خصوصاً بعد الأزمة المالية العالمية التي وقعت في عام 2008، وقد تحفّز هذا المسار مع الأزمات المتتالية التي واجهتها الاقتصادات منذ بداية جائحة كورونا.

بالإضافة إلى الاستثمار في البنى التحتية والتمويل المباشر للقطاعات، والتسهيلات الضريبية، يمكن للسياسة المالية أن تلعب دوراً من ناحية أخرى. فبحسب صندوق النقد الدولي إن أحد أهم القنوات لتعزيز الإنتاجية هو من خلال دفع الدولة نحو تحقيق التقدّم التكنولوجي. وهي إحدى الحجج الأساسية لتدخّل الدولة بشكل مباشر في السوق. ومن هنا يمكن للحكومات أن تقدم على الإنفاق على البحث والتطوير بشكل مباشر، أو عبر تقديم حوافز ضريبية تشجّع الإنفاق الخاص على البحث والتطوير. وبالطبع هذا الأمر يحتاج إلى إنفاق متكامل ليس فقط على البحث والتطوير، بل أيضاً على البنى التحتية التي من الممكن أن تسهّل هذا الأمر. فمن الطبيعي أن تطوير التكنولوجيا يحتاج مثلاً إلى وجود الكهرباء بشكل مستمر، وهو ما يحتاج إلى الاستثمار في قطاع الكهرباء. كما يمكن للاستثمار في قطاع التعليم أن يساهم في تقدّم مجالات البحث والتطوير.

من البديهي أن تقوم الدولة اللبنانية بتنمية القطاعات المنتجة بهدف تعديل خفض حدّة انعدام التوازن التاريخي بين الواردات والصادرات

مع ذلك كله، تبقى المشكلة الأساسية كامنة في إمكانية توفير الدولة التمويل لتستطيع أن تبدأ بتخصيص الدعم للقطاعات. هناك احتمالات مستقبلية مفتوحة، خصوصاً منها الاحتمال المرتفع لوجود الغاز في البحر اللبناني. لكن في الوقت الحالي قد تكون التعديلات الضريبية الجذرية مصدراً أساسياً للدخل، بشكل خاص الضرائب على الأرباح، التي تُعتبر ضرائب تنازلية تصيب جميع الأرباح بشكل أفقي. كما أن الضريبة على الثروة، التي طرحها صندوق النقد نفسه، يمكن أن تكون مصدراً أساسياً للتمويل.

في السابق لم تكن السياسة المالية في لبنان، إن وُجدت، هادفة إلى تنمية القطاعات، بل إن ما اتّبع في نهاية التسعينيات، كان الهدف منه جلب الإيرادات من الضرائب على الدخل والاستهلاك. إلا أن مصرف لبنان كان هو من قام بالتمويل الموجّه في الاقتصاد اللبناني، كما كان هو المسؤول عن السياسة النقدية. لذلك كان توجهه يصبّ نحو تغذية قطاعات غير منتجة، مثل قطاع البناء الذي دعمه عبر قنوات عدّة من خلال إقراض المطوّرين العقاريين، وبالتالي تغذية جانب العرض، وتغذية جانب الطلب من خلال سياسة منح قروض الإسكان المدعومة. لكن الوضع اليوم اختلف عن تلك الحقبة، إذ إن مصرف لبنان لم يعد قادراً على فرض أي توجهات في السياسة الاقتصادية بسبب فقدانه للموارد المالية. هذا تطور جعل المسؤولية تقع اليوم على السياسة المالية المرجوة، التي تُسأل عنها الحكومة، لإعادة توجيه الموارد إلى الأماكن التي تراها مناسبة لإعادة ازدهار الاقتصاد.

أبقت منظمة الدول المصدرة للبترول “أوبك” على توقعاتها لنمو الطلب العالمي على النفط خلال عامي 2026 و2027، مع تغييرات طفيفة للغاية تعكس استقرار الرؤية المستقبلية للمنظمة.

وكشفت منظمة “أوبك”، في تقريرها الشهري الصادر اليوم، أن الطلب العالمي على النفط في عام 2026 سيرتفع بمقدار 1.38 مليون برميل يوميا، ليصل إلى متوسط 106.53 ملايين برميل يوميا.

وأدخلت المنظمة تعديلات رمزية على توقعاتها السابقة، حيث عدلتها لعام 2026 من 106.52 إلى 106.53 مليون برميل يوميا، ولعام 2027 من 107.86 إلى 107.87 مليون برميل يوميا. وبذلك، يبلغ نمو الطلب المتوقع في 2026 مقارنة بمستويات 2025 حوالي 1.34 مليون برميل يوميا، وهو ما يتطابق مع توقعات الشهر الماضي.

ووفقا لتحليل “أوبك”، ستظل الدول غير الأعضاء في منظمة التعاون الاقتصادي والتنمية هي المحرك الرئيسي للاستهلاك العالمي للذهب الأسود، حيث ستستحوذ هذه الدول على 1.23 مليون برميل يوميا من إجمالي النمو في عام 2026، وترتفع حصتها إلى 1.24 مليون برميل يوميا في عام 2027.

في المقابل، تبدو مساهمة دول منظمة التعاون الاقتصادي والتنمية متواضعة، حيث ستضيف 150 ألف برميل يوميا فقط في 2026، و110 آلاف برميل يوميا في 2027.

وفيما يتعلق بالمخزونات التجارية، أظهرت البيانات الأولية لشهر يناير انخفاضا في المخزونات التجارية للنفط الخام داخل دول منظمة التعاون الاقتصادي والتنمية، حيث تراجعت بمقدار 19.9 مليون برميل لتستقر عند 2.824 مليار برميل.

وتزيد المخزونات الحالية بمقدار 70.5 مليون برميل عن مستويات يناير من العام الماضي، كما تزيد بمقدار 9.8 مليون برميل عن متوسط الخمس سنوات الأخيرة، لكنها لا تزال أقل بمقدار 103.1 مليون برميل عن متوسط الفترة 2015-2019، وهو المستوى المرجعي المعتمد في اتفاقيات “أوبك+” لقياس مدى توازن السوق.

ارتفعت العقود الفورية للذهب اليوم الأربعاء وسط التوترات الجيوسياسية، ويترقب المستثمرون سلسلة من البيانات الاقتصادية الأمريكية هذا الأسبوع لتقييم توقعات سياسة الاحتياطي الاتحادي.

وبحلول الساعة 10:00 بتوقيت موسكو، صعد سعر الذهب في المعاملات الفورية 0.1 % إلى 5197.97 دولار للأونصة. وجاء ذلك خلافا للعقود الآجلة للذهب لشهر أبريل التي انخفضت 0.7 % إلى 5205.29 دولار للأونصة.

وبالنسبة للمعادن النفيسة الأخرى، ارتفع سعر الفضة في المعاملات الفورية 0.6 % إلى 88.89 دولار للأوقية. وصعد سعر البلاتين 1% إلى 2221.48 دولار، وزاد سعر البلاديوم 1.5 % إلى 1679.73 دولار.

وتراجعت أسعار النفط، مما حد من مخاوف التضخم، بعد يوم من توقع ترامب نهاية سريعة للحرب مع إيران، في حين أفادت صحيفة “وول ستريت جورنال” بأن وكالة الطاقة الدولية اقترحت أكبر عملية سحب من الاحتياطيات النفطية الاستراتيجية على الإطلاق.

وتنتظر الأسواق الآن مؤشر أسعار المستهلكين الأمريكي لشهر فبراير، المقرر صدوره في وقت لاحق اليوم، ومؤشر نفقات الاستهلاك الشخصي الذي يعتبر مقياس التضخم المفضل لدى البنك المركزي الأمريكي يوم الجمعة.

وتشير أداة فيد ووتش التابعة لمجموعة (سي.إم.إي) إلى أن المستثمرين يتوقعون أن يبقي مجلس الاحتياطي الاتحادي أسعار الفائدة ثابتة في النطاق الحالي بين 3.5 و3.75 بالمئة في نهاية اجتماعه الذي يستمر يومين في 18 مارس.

ارتفعت أسعار النفط بقوة في تعاملات بعد الظهيرة اليوم الجمعة، ولامست عقود الخام العالمي مزيج “برنت” مستوى 90 دولارا للبرميل للمرة الأولى منذ أبريل 2024.

وبحلول الساعة 15:15 بتوقيت موسكو، ارتفعت العقود الآجلة للخام الأمريكي “غرب تكساس الوسيط” لشهر أبريل المقبل بنسبة 6.3% إلى 86.11 دولار للبرميل، فيما صعدت العقود الآجلة للخام العالمي مزيج “برنت” لشهر مايو المقبل بنسبة 4.54% إلى 89.29 دولار للبرميل.

وجاء ارتفاع أسعار النفط بعدما حذر وزير الطاقة القطري سعد الكعبي من أن جميع مصدري الطاقة في منطقة الخليج سيضطرون قريبا لإعلان حالة “القوة القاهرة” إذا استمرت الأوضاع الراهنة. وتوقع أن تحذو حذو قطر دول أخرى في الأيام المقبلة. وأضاف في مقابلة مع “فاينانشال تايمز” أن العودة إلى التسليمات الطبيعية قد تستغرق أسابيع إلى أشهر، حتى في حال انتهاء الحرب فورا.

وألحقت الحرب أضرارا اقتصادية بالمنطقة، حيث توقفت حركة الملاحة في مضيق هرمز، الممر الحيوي لصادرات النفط والغاز. كما أعلنت قطر، أحد أبرز مصدري الغاز المسال في العالم،حالة “القوة القاهرة” بعد هجوم بطائرة مسيرة أوقف إنتاج أكبر مصانعها. كذلك استهدف هجوم آخر أحد أكبر مصافي التكرير السعودية.

الانقسام الأطلسي يتعمّق: أوروبا ترفض الانخراط العسكري في مضيق هرمز

منشور على حساب لاريجاني في “إكس” تزامنا مع إعلان إسرائيل مقتله

الإمارات تعلن حصيلة التصدي الأخير لصواريخ ومسيرات إيران

المايسترو”: طموحي أن أكون رقم واحد في الوطن العربي في عالم الأعمال

AXA Middle East Board of Directors’ Meeting:Joseph Nasnas appointment to the post of General Manager AXA Middle EastAXA Group reaffirms its confidence in AXA Middle East and its role in Lebanon’s economic future.

“Wink Transfer” from Credit Libanais:Pioneering the future of Digital Transfers

-

خاص1 year ago

خاص1 year agoالمايسترو”: طموحي أن أكون رقم واحد في الوطن العربي في عالم الأعمال

-

مجتمع1 year ago

مجتمع1 year agoAXA Middle East Board of Directors’ Meeting:Joseph Nasnas appointment to the post of General Manager AXA Middle EastAXA Group reaffirms its confidence in AXA Middle East and its role in Lebanon’s economic future.

-

Uncategorized1 year ago

Uncategorized1 year ago“Wink Transfer” from Credit Libanais:Pioneering the future of Digital Transfers

-

مجتمع6 months ago

مجتمع6 months agoلمسة وفاء من جمعية “كل الفرح للاعمال الخيرية” لرئيسة جمعية “المرأة الدرزية “كاميليا حليمة بلان

-

قطاع عام1 year ago

قطاع عام1 year agoلقاء لقطاع التأمين…واستذكار ايلي نسناس

-

أخبار عامة1 year ago

أخبار عامة1 year agoالطقس المتوقع في لبنان: تغييرات جوية مع تحسن تدريجي

-

محليات1 year ago

محليات1 year agoكلام لافت عن “القوات”.. هذا ما قاله “قبلان”

-

فن1 year ago

فن1 year agoحفل توزيع جوائز Joy Awards 2025… إليكم لائحة بأسماء الفائزين!