مجتمع

فوارق قانونية بين قانون ضمان الشيخوخة وتحويل تعويض نهاية الخدمة إلى معاش تقاعدي

تختلط على كثير من اللبنانيين عبارات ومصطلحات تتناول قانون التقاعد والحماية الاجتماعية. منهم من يتناول الموضوع من ناحية الشيخوخة فحسب، فيستعمل عبارة «ضمان الشيخوخة». ومنهم من يتناوله من ناحية الطبابة لكبار السن فحسب، فيستعمل «الحماية الاجتماعية». ومنهم من يتناول تحويل تعويض نهاية الخدمة إلى معاش تقاعدي، لذلك نحاول في ما يأتي توضيح المفاهيم وعرض التعابير المقصودة بناءً على الهدف المطلوب من مفهوم الحماية الاجتماعية، وفق أحكام القانون اللبناني. فحتى 10 شباط 2017، لم تكن توجد نصوص في لبنان مرتبطة بالضمان الاجتماعي. فمنذ عام 1978، وضع الصندوق الوطني للضمان الاجتماعي مشروعاً لقانون الشيخوخة والعجز والوفاة، استُكمِلَ عام 1987، واستُبدلت تسميتُه بـ«مشروع قانون التقاعد والحماية الاجتماعية». إلى أن صدر في 10/02/2017 القانون رقم 27، قانون إفادة المضمونين المتقاعدين من تقديمات فرع ضمان المرض والأمومة (العناية الطبية في حالتَي المرض والأمومة)، ونُشر في الجريدة الرسمية (عدد 8 ، تاريخ 16/02/2017). فما هي هذه الأحكام، وما هو نظام الضمان الصحي الاختياري للمسنّين اللبنانيين؟

1. ما هو مشروع قانون التقاعد والحماية الاجتماعية؟

مشروع قانون التقاعد والحماية الاجتماعية هو مشروع القانون الوارد إلى مجلس النواب بموجب المرسوم رقم 13760 الرامي إلى تعديل بعض أحكام قانون الضمان الاجتماعي وإنشاء نظام التقاعد والحماية الاجتماعية الذي سبق أن نال موافقة مجلس الوزراء في جلسته المنعقدة في 9/12/2004. وقد أحيل إلى مجلس النواب مشروع القانون الرامي إلى تعديل بعض أحكام قانون الضمان الاجتماعي وإنشاء نظام التقاعد والحماية الاجتماعية في 15 كانون الأول 2004. ودرسته وعدّلته اللجنة الفرعية المنبثقة عن اللجان النيابية المشتركة، ومن ثمَّ درسته وعدّلته اللجان النيابية المشتركة وأقرّته بتاريخ 17/10/2008. ثم في عام 2020 قد عُدّل اسمه إلى: قانون التقاعد والعجز والوفاة، ثم إلى: قانون التقاعد (أو المعاشات التقاعدية) بعد أن أُقرّ قسم منه كما يتبيّن في الأجوبة التالية.

2. ما هو الهدف من مشاريع قوانين التقاعد والحماية الاجتماعية؟

تهدف هذه المشاريع إلى تحقيق الانتقال من نظام تعويض نهاية الخدمة المعمول به حالياً منذ عام 1963 إلى نظام يؤمّن:

• المعاش التقاعدي للمتقاعد وخلفائه بما يُؤمِّن استمرار الحماية في حالات الشيخوخة والعجز والوفاة.

• التغطية الصحية للمتقاعدين ولعائلاتهم (وهو هدف تمّ تحقيقه عام 2017).

3. ما هي الأقسام الرئيسية لمشروع قانون التقاعد والحماية الاجتماعية المعروض حالياً؟

يتضمن مشروع التقاعد والحماية الاجتماعية قسمين رئيسيين:

• الأول: تأمين الاستشفاء والطبابة للمضمونين بعد التقاعد وقد تم تحقيقها عام 2017.

• الثاني: تحويل تعويض نهاية الخدمة إلى معاش تقاعدي.

4. ما هو الوضع الحالي للأشخاص المضمونين الذين تنتهي خدمتهم بسبب التقاعد؟

حتى 10 شباط 2017، لم تكن توجد نصوص في لبنان مرتبطة بالضمان الاجتماعي تُؤمِّن استمرار الحماية من جهة الطبابة في حالات الشيخوخة والعجز والوفاة. وفي 10/02/2017، صدر القانون رقم 27 تحت عنوان قانون «إفادة المضمونين المتقاعدين من تقديمات فرع ضمان المرض والأمومة»، وأصبح الصندوق الوطني للضمان الاجتماعي يغطي المضمونين المتقاعدين بتقديمات فرع ضمان المرض والأمومة. وهو يشمل: المضمون الذي انتهت خدمته بسبب بلوغه السن القانونية، والمضمون الذي انتهت خدمته بسبب العجز. وبذلك يكون قد تحقق الشق الأول من الحماية الاجتماعية المتمثل بالطبابة والاستشفاء مقابل اشتراك يبلغ 9% من الحد الأدنى للأجور، يسدده المتقاعدون بعد التقاعد، ويبقى الشق الثاني المتمثل بتحويل تعويض نهاية الخدمة إلى معاش تقاعدي.

5. ماذا عن الأشخاص المسنّين غير العاملين والبالغين 64 سنة الذين لا غطاء صحياً لهم؟

أُرسيَ نظام ضمان صحي اختياري للمسنّين اللبنانيين وفق أحكام ومبادئ تحددت بموجب القانون رقم 248 الصادر في 9/9/2000، الذي يرمي إلى وضع نظام ضمان صحي اختياري للمسنّين، إذ نصّ في مادته الأولى على أن ينشأ لدى الصندوق الوطني للضمان الاجتماعي، فرع ضمان المرض والأمومة، قسم نظام ضمان صحي خاص بالمضمونين الاختياريين المسنّين مقابل مساهمة المضمون الاختياري الشهرية: 6% من الحد الأدنى الرسمي للأجور. ولكن، نظراً إلى طريقة تمويل هذا النظام التي اعتمدت على مساهمة الصندوق في تحمل النفقات، ولعدم استناد القانون الى دراسة تؤمّن التوازن المالي ولعدم كفالة الدولة لتغطية كلفته، لم يوضع هذا النظام موضع التنفيذ. أضف أن المادة التاسعة من القانون نصّت على تحديد دقائق تطبيق أحكام هذا القانون، بمرسوم يُتخذ في مجلس الوزراء، الأمر الذي لم يحصل حتى تاريخه.

في حال عمل الأجير المضمون لأكثر من عشرين سنة يحقّ لمن بلغ الستين من العمر (بناءً على طلبه أو الرابعة والستين حكماً) تعويض إضافي قدره نصف شهر عن كل سنة خدمة لاحقة للعشرين سنة الأولى

ad

6. ما هي تفاصيل مشروع قانون التقاعد أو المعاشات التقاعدية المعروض على اللجان المشتركة النيابية؟

هو نظام يقوم على دفع تعويض نهاية الخدمة على شكل معاشات تقاعدية، يتضمّن أسساً جديدة لاحتساب هذا المعاش بحيث يرتبط بتطور رواتب الأجير، ويتضمّن اشتراكات إضافية على كل من أصحاب العمل والأجراء، مقابل تأمين حد أدنى من المعاش التقاعدي يشكل نسبة من الحد الأدنى للأجور، وضمانة أن لا يقل عن حد أدنى آخر يرتبط بسنوات خدمة الأجير وبنسبة مئوية ولو ضئيلة من الراتب الأساسي للأجير، ويتضمّن أنظمة جديدة لاستثمار الأموال. كما أُضيفت إمكانية الاشتراك الاختياري لأصحاب العمل والعمال العائليين (غير الخاضعين) اختيارياً وكذلك المغتربون. كما حدد إمكانية إضافة فئات جديدة ليشملها النظام للاستفادة من نظام المعاشات التقاعدية، ويحدد شروط استحقاق معاش التقاعد، كما يتضمّن عدة عناصر أساسية لتحويل المعاش التقاعدي، أهمها الحساب الفردي والسن وسنوات الاشتراك إضافة إلى عامل التحويل الذي يتضمّن الحد الأدنى للأجور، ومعدل الحياة والفائدة وأسعار الاستهلاك أو متوسط الرواتب.

7. ماذا عن المشروع الذي تناولته وزارة العمل والذي يتضمّن تحويلاً فورياً لتعويض نهاية الخدمة إلى معاش تقاعدي؟

هو نظام مؤقّت، ريثما يتم إقرار قانون المعاشات التقاعدية. فقد أجاز قانون الضمان في الفقرة 5 من المادة 54 للأجير المضمون الذي أتم الستين من عمره أو الرابعة والستين حكماً، تحويل معاشه إلى معاش مدى الحياة بناءً على طلبه، ووفقاً للطرق التي يحددها نظام الصندوق الداخلي. إلا أنه وباستعراض نظام الصندوق الداخلي ذي الصلة، وهو نظام تعويض نهاية الخدمة، نرى انعداماً لآلية احتساب المعاش الشهري أو قيمته. ويبقى هذا النظام اختيارياً كَون نص الفقرة 5 من المادة 54 استعمل عبارة «يمكن.. بناءً على طلبه»، حيث يقتضي على النظام المزمع طرحه تحديد أحكام لتحويل التعويض إلى معاش وطريقة احتساب المعاش التقاعدي وأساس الراتب وغيرها من التفاصيل ذات الصلة.

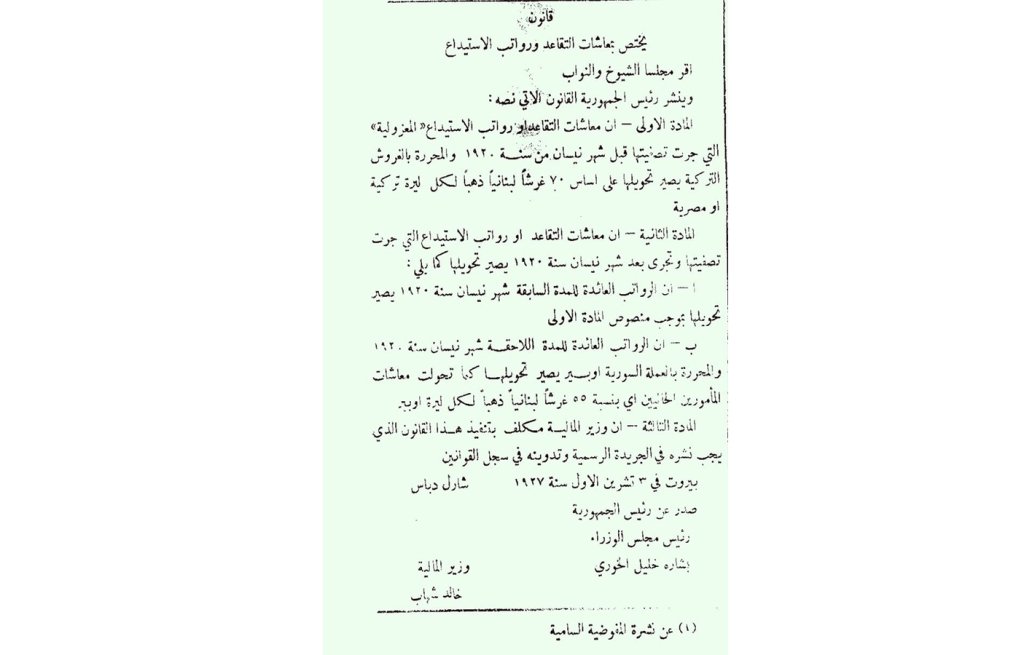

الصيرفة عام 1927

في 3 تشرين الأول من العام 1927 أقرّ مجلسا الشيوخ والنواب اللبنانيان قانوناً يختص بمعاشات التقاعد ورواتب الاستيداع. واللافت أنه تضمّن كيفية احتساب الرواتب عبر تحويلها من الغروش التركية أو المصرية إلى الليرة الذهبية اللبنانية، بحيث تُحوّل معاشات التقاعد على أساس 70 غرشاً لبنانياً ذهباً لكل ليرة تركية في ما يتعلق بمعاشات التقاعد أو رواتب الاستيداع “المعزولية” التي جرت تصفيتها قبل شهر نيسان سنة 1920. والمحررة بالغروش التركية وبنسبة 55 غرشاً لبنانياً ذهباً لكل ليرة في ما يتعلق بمعاشات التقاعد أو رواتب الاستيداع التي جرت تصفيتها بعد شهر نيسان سنة 1920.

ما هو نظام تعويض نهاية الخدمة الحالي وكم يبلغ التعويض؟

هو مبلغ من المال يُدفع لمرة واحدة للأجير الذي انتهت خدمته لتعويضه عن أجره المفقود وتمكينه من الإنفاق على حاجات معيشته. وهو يعادل شهراً عن كل سنة خدمة، وفق الأجر الذي تقاضاه صاحب العلاقة خلال الشهر الذي سبق نشوء الحق بالتعويض. أما في حالة العجز، فإن التعويض يجب أن يكون معادلاً على الأقل لأجر عشرين شهراً. وفي حالة الوفاة فإن التعويض يجب أن لا يقل عن راتب 6 أشهر.

وفي حال عمل الأجير لأكثر من عشرين سنة، يحق له تعويض إضافي، يستحق للمضمون الذي بلغ الستين من العمر (بناءً على طلبه أو الرابعة والستين حكماً) وقدره نصف شهر عن كل سنة خدمة لاحقة للعشرين سنة الأولى.

مجتمع

Fondation CMA CGM تعيد تأهيل مدرسة الـSainte Famille وتجَهّز 21 مدرسة بأنظمة الطاقة الشمسية في لبنان

• إعادة تأهيل المدرسة التابعة لجمعية راهبات العائلة المقدسة المارونيات في علما الشعب – جنوب لبنان، للعام الدراسي 2025-2026

• 200 تلميذ من أبناء المنطقة سيستفيدون من تعليم عالي المستوى

• التزام راسخ بدعم التربية والأجيال القادمة

تلتزم Fondation CMA CGM، برئاسة تانيا سعادة زعنّي، بضمان استمرارية التعليم في لبنان وتعزيز البنية التحتية للمدارس، ما يساهم في توفير أفضل بيئة تعليمية للأجيال المقبلة، ويأتي هذاالأمر من خلال ركيزتين أساسيتين للمؤسسة: حق الوصول الى التعليم والمساعدات الإنسانية.

في هذا السياق، اختارت Fondation CMA CGMإعادة تأهيل المدرسة التابعة لجمعية راهبات العائلة المقدسة المارونيات في علما الشعب التي كانت مهدّدة بالإقفال ، كي تصبح جاهزة لاستقبال الطلاب للعام الدراسي 2025-2026. وتُعتبر هذه المدرسة منذ العام 1994 مقصدًا لأبناء القرى المجاورة. تلعب المدرسة دورًا في تعليم ما يقارب الـ 200 تلميذ ابتداءً من علما الشعب مرورًا بالقرى المحيطة.

وشملت أعمال إعادة التأهيل، التي استمرت لثلاثة أشهر، ترميم المباني وتركيب نظام الطاقة الشمسية الأمر الذي يضمن تزويد المدرسة بالكهرباء بشكل منتظم ومستمرّ. وبالتوازي، شاركت Fondation CMA CGM بدعم تكاليف التشغيل لهذا العام الدراسي، بما فيها تغطية جزئية لرواتب الاساتذة وأقساط الطلاب.

باتت المدرسة اليوم تتمتّع ببيئة تعليمية متجددة ، ما يضمن استمرارية العملية التربوية للأجيال القادمة. وتُسهم هذه المبادرة في إبقاء أبواب المدرسة مفتوحة، من أجل الحفاظ على استدامة صرحٍ تربويٍّ أساسي يخدم المجتمع المحلي.

ويأتي هذا المشروع ضمن استراتيجية Fondation CMA CGMفي مجال التعليم، ومنها تجهيز 21 مدرسة في مختلف المناطق اللبنانية بأنظمة الطاقة الشمسية. بالإضافة إلى ذلك، تدعم Fondation CMA CGM التدريب المهني في مجالات النقل البحري والزراعة والطاقة المتجددة. اذ تؤكّد ، من خلال هذه المبادرات، إلتزامها المستمرّ والثابت بدعم التعليم كركيزة أساسية إلى جانب تقديم المساعدات الإنسانية في لبنان.

أعلنت “توتال للطاقات ماركتينغ لبنان” خلال حفل في متحف سرسق عن الفرق المحليّة الأربعة الفائزة في برنامج VIA للتوعية على السلامة المروريّة لعام 2025.

يعتمد البرنامج أساليب تعليميّة مبتكرة تسمح للتلاميذ بتعزيز وعيهم على التنقّل الآمن وتكييف سلوكياتهم مع بيئتهم الخاصة. وقد تمّ اختيار عشرين تلميذاً سفيراً في كلّ مدرسة مشاركة، وطُلب منهم إقتراح أساليب مبتكرة لتعزيز الوعي على السلامة المروريّة بين زملائهم وداخل مجتمعهم. وقد طالت جلسات التوعية التي نظّمها السفراء أكثر من 10000 تلميذ لبنانيّ. كما تعاونت توتال للطاقات ماركتينغ لبنان مع الأكاديميّة اللبنانيّة الدوليّة للسلامة المروريّة (ليرسا) لتنفيذ النسخة الرابعة من برنامج VIA في المدارس المشاركة لعام 2025.

خلال الحفل، قال المدير العام وممثّل شركة توتال للطاقات في لبنان، أدريان بيشونيه: “تعتبر توتال للطاقات أنّ تثقيف الشباب وضمان السلامة المروريّة من أهمّ أولويّاتها. على مدى السنوات الأربعة الماضية، أبدى الكثير من الشباب المبدعين التزاماً قويّاً وحازماً في الترويج للتنقّل الآمن من خلال أفكارهم المبتكرة. كما ظهر نجاح برنامج VIA في لبنان بوضوح بعد أن تمكّن من التأثير على أكثر من 20200 تلميذ منذ إطلاقه في عام 2022”. وأكد بيشونيه أن الشركة ستواصل “تكريس الوقت وبذل الجهود لتثقيف جيل الشباب حول التنقّل الآمن لنضمن للمجتمع طرقات أكثر أماناً في السنوات القادمة”.

من جهته، رأى الشريك المؤسس والمدير العام في الأكاديميّة اللبنانيّة الدوليّة للسلامة المروريّة (ليرسا)، كامل إبراهيم أنه “من خلال التثقيف والمشاركة الفعّالة، يمكننا الحدّ من الحوادث على الطرقات بشكل كبير وإنشاء مسارات أكثر أماناً للمشاة، لا سيّما لتلاميذ المدارس. ونقدّر شركات مثل توتال للطاقات التي تؤثّر بشكل إيجابي على المجتمع اللبناني باعتمادها إستراتيجيّات المسؤوليّة الإجتماعيّة للشركات”.

جيل واعٍ لتعزيز السلامة المرورية

شرحت رئيسة فرع التسويق والتواصل والمسؤولية المجتمعية في توتال للطاقات ماركيتينغ لبنان كالين زغيب في حديث لـ Business Gate، أن “هذه المبادرة أطلقتها مؤسسة “توتال للطاقات” في العالم عام 2022 وشاركت فيها البلدان التي تتواجد فيها الشركة. في البداية، كانت المسابقة ترتكز على اختيار أفضل بوستر يتناول موضوع السلامة المرورية. وبعدها تطوّرت المبادرة في العام 2024 لتصبح برنامجاً متكاملاً يُعمل من خلاله مع 20 سفيرًا في المدارس المشاركة لينظموا نشاطات توعوية تطال أكبر عدد ممكن من الأشخاص من التلامذة في مدرستهم، والأساتذة والمدارس المجاورة والمجتمع المحلي”.

وأضافت أن “هؤلاء السفراء يمارسون نوع من التأثير الايجابي “Positive lobbying” على أصحاب القرار لتتحقق التوصيات التي يقترحونها”. كما أكدت أن “أهمية هذا المشروع هو أنه يعمل على مشكلة تطال كافة اللبنانيين فالجميع يدرك مدى تدهور السلامة المرورية في لبنان”. كما لفتت إلى أن أهمية برنامج VIA تكمن بأنّه يعمل على خلق الوعي والثقافة المطلوبة لدى تلامذة في عمر صغير تتراوح أعمارهم بين 10 و16 سنة وبالتالي هذه المبادرة تبني جيلاً واعياً يحمل رسالة السلامة المرورية والتنقل الآمن وينقلها للأجيال الصاعدة.

ولفتت زغيب إلى أن لجنة الحكم اجتمعت بأواخر آب لتختار الفائزين المحليّين من بين المدارس السبع المشاركة لننتقل بعدها في 25 تشرين الثاني لمرحلة النهائيات العالميّة وصولاً لاختيار الفائز العالمي. ونوهت بأن الفريق اللبناني فاز بالنهايات العالمية في السنة الماضية وربح سفرة إلى فرنسا.

أما عن رؤية الشركة لتطوير هذه المبادرة، فقالت: “نأمل أن تكون لهذه المبادرة أثر ايجابي من ناحية السلامة المرورية في المستقبل وأن نصل لجمهور أكبر وسفراء أكثر يحملون هذه الرسالة باسقلالية. ونحن كشركة لدينا نشاطات في مجال التنمية المستدامة بمختلف المجالات ونركّز كثيرًا على موضوع السلامة المرورية. ننظم نشاطات ثقافية مع التلاميذ وجلسات لإعطاء دروس في الجامعات مجانيّة وندعم المركز الفرنسي في لبنان في نشاطاته الثقافية وكذلك ندعم جمعيّات محليّة”.

وتجدر الاشارة إلى أن ثانوية الراهبات الأنطونيات مار ضومط – رومية، والكليّة الشرقيّة الباسيليّة – زحلة، وثانوية السيّدة للراهبات الأنطونيات – كفرشيما، فازت على التوالي بالمركز الأوّل والمركز الثاني والمركز الثالث في برنامج VIA لسفراء التنقّل الآمن لعام 2025. وتمّ منح جائزة إستحقاق لمدرسة الفاروق للتعليم الأساسي – دير عمّار تقديراً لأدائهم المتميّز.

مجتمع

لمسة وفاء من جمعية “كل الفرح للاعمال الخيرية” لرئيسة جمعية “المرأة الدرزية “كاميليا حليمة بلان

في إطار التعاون المشترك في مجال العمل الاجتماعي والخدمات الصحية، زار وفد من جمعية الفرح للأعمال الخيرية، ضمّ رئيسة واعضاء من الهيئة الادارية ، السيدة فرح غصن : الأستاذ عزات حمدان، الأستاذ رفعت عربيد، السيدة ندى الجوهري، والسيدة زلفا الجوهري، الى مركز عاليه الصحي الاجتماعي الرئيسي.

وقد جاءت هذه الزيارة بلفتة كريمة تُرجمت بتكريم رئيسة جمعية المرأة الدرزية، السيدة “كاميليا حليمة بلان”، عربون وفاء وتقدير لمسيرتها الغنية بالبذل والعطاء. فهي سيدة جعلت من الخير رسالة، ومن العمل الاجتماعي نهجاً دائماً، فكانت اليد الحانية للمحتاج، والسند الصادق لكل من قصدها.

إنّ هذا التكريم ليس مجرد احتفاء رمزي، بل شهادة صادقة على التزام إنساني متواصل، وعلى مسيرة مشرفة صنعتها السيدة كاميليا بجهودها وإيمانها العميق برسالة الخدمة العامة.

كل الامتنان لجمعية “كل الفرح للأعمال الخيرية “على هذه المبادرة النبيلة، وأحرّ التهاني للسيدة كاميليا حليمة بلان على هذا التكريم المستحق، متمنّين لها دوام النجاح والتألّق في مسيرة الخير والعطاء.

المرآة الدرزية جمعية المرأة الدرزية drouze women association Kamelia Halimeh Ballan

Farah Ghosn

جمعية_الفرح

جمعية_المرأة_الدرزية

كاميلياحليمةبلان

عطاء_إنساني #تكريم

عملاجتماعي #خدمات صحية

اتحاد بلديات الغرب الأعلى والشحار يبحث مع مدير عام مصلحة سكك الحديد والنقل المشترك خطة تطوير النقل في المنطقة

إنتخاب البروفيسور فؤاد زمكحل نائباً لرئيس الوكالة الجامعية للفرنكوفونية (AUF)

هيثم حمزة… من الغربة إلى رئاسة بلدية عبيه–عين درافيل: رؤية للتغيير والتنمية المستدامة

المايسترو”: طموحي أن أكون رقم واحد في الوطن العربي في عالم الأعمال

AXA Middle East Board of Directors’ Meeting:Joseph Nasnas appointment to the post of General Manager AXA Middle EastAXA Group reaffirms its confidence in AXA Middle East and its role in Lebanon’s economic future.

“Wink Transfer” from Credit Libanais:Pioneering the future of Digital Transfers

-

خاص1 year ago

خاص1 year agoالمايسترو”: طموحي أن أكون رقم واحد في الوطن العربي في عالم الأعمال

-

مجتمع1 year ago

مجتمع1 year agoAXA Middle East Board of Directors’ Meeting:Joseph Nasnas appointment to the post of General Manager AXA Middle EastAXA Group reaffirms its confidence in AXA Middle East and its role in Lebanon’s economic future.

-

Uncategorized1 year ago

Uncategorized1 year ago“Wink Transfer” from Credit Libanais:Pioneering the future of Digital Transfers

-

مجتمع7 months ago

مجتمع7 months agoلمسة وفاء من جمعية “كل الفرح للاعمال الخيرية” لرئيسة جمعية “المرأة الدرزية “كاميليا حليمة بلان

-

قطاع عام1 year ago

قطاع عام1 year agoلقاء لقطاع التأمين…واستذكار ايلي نسناس

-

أخبار عامة1 year ago

أخبار عامة1 year agoالطقس المتوقع في لبنان: تغييرات جوية مع تحسن تدريجي

-

فن1 year ago

فن1 year agoحفل توزيع جوائز Joy Awards 2025… إليكم لائحة بأسماء الفائزين!

-

محليات1 year ago

محليات1 year agoكلام لافت عن “القوات”.. هذا ما قاله “قبلان”